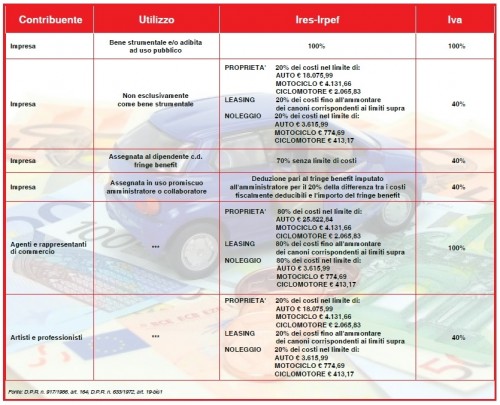

QUESITO: ci sarebbe utile una panoramica generale sul corretto trattamento tributario da riservare, ai fini delle imposte dirette ed indirette, alle auto aziendali. Quali sono le differenti percentuali di deducibilità dell’Iva? Quali le percentuali di deducibilità di Irpef e Ires? Quali sono le differenze tra acquisto in proprietà, leasing e noleggio?

La fiscalità dell’auto non è influenzata dalle diverse modalità di acquisizione del bene. In altre parole ai fini delle imposte indirette (Iva) tra acquisto dell’auto in proprietà, leasing, noleggio o locazione non ci sono sostanziali differenze. Qui di seguito riportiamo una sintesi riepilogativa della fiscalità diretta (Ires e Irpef) e indiretta (Iva) relativa all’auto aziendale.